まず、以下の等式が成り立つ。(事業税以外の調整項目は無視)

税引前当期純利益-事業税=課税所得

ここから次のように導ける。

税引前当期純利益=課税所得+事業税

=課税所得+課税所得×事業税率

=課税所得×(1+事業税率)

法定実効税率の分母

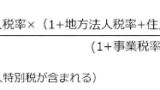

マイナーすぎる論点であるが、法定実効税率の分母について考えてみた。ご参考になれば幸甚です。まず、法定実効税率の算式は以下のとおり。

sanso-tax.amebaownd.com

未分類

未分類まず、以下の等式が成り立つ。(事業税以外の調整項目は無視)

税引前当期純利益-事業税=課税所得

ここから次のように導ける。

税引前当期純利益=課税所得+事業税

=課税所得+課税所得×事業税率

=課税所得×(1+事業税率)

コメント